Газета Metro и строительная компания ЦДС продолжают рубрику "Азбука недвижимости". В простой форме мы рассказываем о том, что необходимо знать в первую очередь при покупке нового жилья

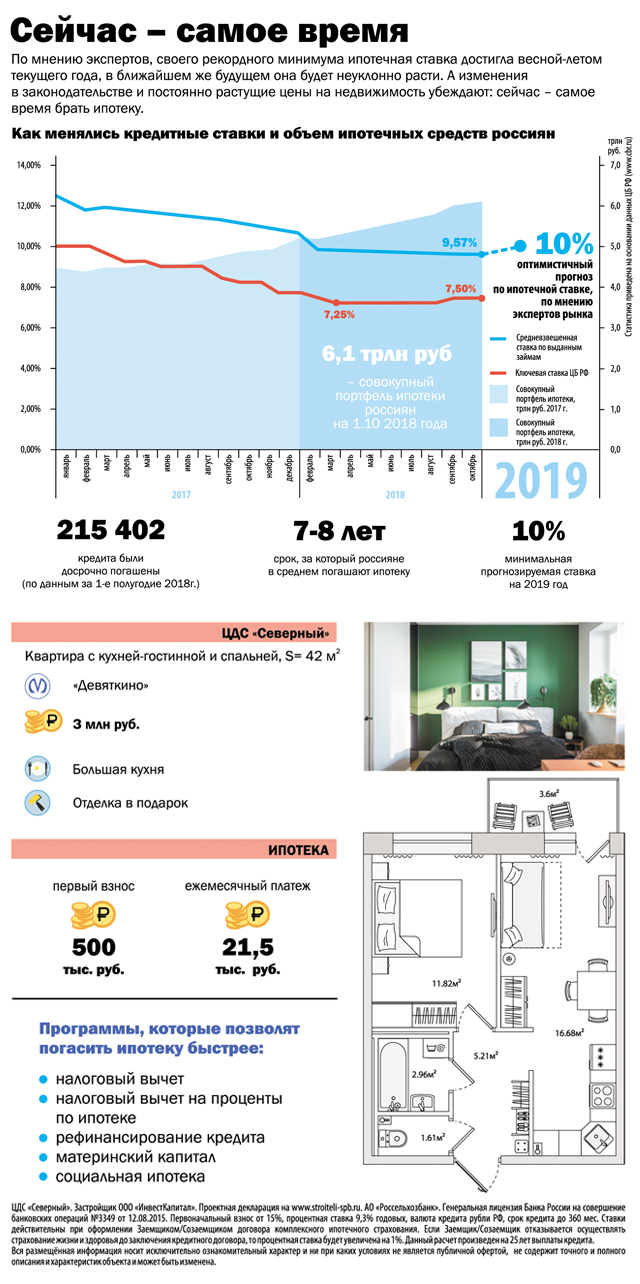

Из разряда вечных вопросов на рынке недвижимости есть два, ставших классикой. Первый: стоит ли брать квартиру сейчас – или "через каких-то три месяца она подешевеет"? Второй: бояться ли ипотеки, потому что, во-первых, она будет дешеветь (в СМИ, мол, рассказывали); во-вторых, жильё в долг – это надолго (никто не знает, что потом будет: кризис, цунами, работу поменяешь); в-третьих, не хочу платить банку лишних денег, лучше продолжу снимать у знакомых, хоть и без гарантий, что не выгонят. Если первый вопрос очень странный (квартиры в новостройке, в принципе, не дешевеют, и статистика 2018 года в полной мере это подтверждает), то второй гораздо сложнее. Рассказываем о старых и новых мифах об ипотеке.

Миф №1: будет дешеветь, успею

Ещё весной этого года такой прогноз мифом не был. Власти и эксперты в один голос обещали в ближайшие годы около 8% по ипотеке в среднем по стране (было свыше 9,5%). Но оптимисты к осени поутихли: экономика, мягко говоря, не блещет, а санкции вводятся и готовятся. Более того, ипотека недавно уже подорожала. Сегодня 100% аналитиков уверены, что в ближайшие год или два жилищные кредиты уж точно не будут дешевле того, что предлагают сейчас. Оптимистичный прогноз – чуть выше 10% в 2018–19 годах (то есть всё равно подорожание займов). Пессимистичный превышает эту цифру. Но предсказать с точностью, как будут развиваться события, невозможно. Всё зависит от экономической ситуации в стране. Поэтому если вы задумывались об ипотеке, то сейчас самое время её брать.

Миф №2: а вдруг всё-таки подешевеет, я потеряю

Кроме того что можно годами арендовать жильё, гадая, подешевеет или нет, есть такой популярный инструмент, как рефинансирование кредита. В России уже сотни тысяч человек на фоне снижения ставок по ипотеке перешли к другим банкам. Те погасили их долг и выдали новый кредит, но уже дешевле. И технически это просто.

Миф №3: ипотека – это долго и жёстко

Обычно жилищный кредит – это не те 15 лет, на которые он в среднем берётся в России. Учитывая, что ипотека не может быть дешёвой, она мотивирует заёмщиков быстрее с собой расквитаться. Деньги банку возвращают за 7–8 лет. Если учесть, что около 1,5–2 лет в среднем ждут достройки дома по графику плюс ремонт, то сроки получаются ещё меньше.

Миф №4: сэкономить на ипотеке не получится

Снижать ставку за красивые глаза вам не будут, это да. Но стоит, во-первых, максимально понравиться банку. Большой первоначальный взнос (не менее 25%), страховка (её можно сделать самостоятельно) и прочие условия позволят получить комфортную ставку. Во-вторых, застройщики совместно с банками субсидируют ставку по целому ряду объектов. Так что смотрите, какие программы действуют на выбранный дом. Плюс не забывайте о государственных программах – к примеру, семейной ипотеке под 6%. В-третьих, сегодня закон разрешает досрочно погашать заём в любое время, хоть с первого месяца. И это эффективно. Наконец, вы точно получите налоговый вычет, и досрочное погашение будет максимально приятным.

Миф №5: ипотека – это сложное оформление

Банковские методы оценки заёмщика за последние годы изменились. Сегодня не надо ждать месяц, пока вам скажут, дадут в долг или нет. Решение принимается в течение нескольких дней. Но и здесь вам не придётся лавировать между строителями и банкирами. Ипотечный отдел вашего застройщика практически всё сделает за вас: быстро, компетентно, с минимальным вашим "вмешательством". Надо только лишь приехать подписать договоры.