√азета Metro и строительна€ компани€ ÷ƒ— продолжают рубрику "јзбука недвижимости". –егул€рно и в простой форме мы рассказываем о том, что необходимо знать в первую очередь при покупке нового жиль€

ѕриключени€ ипотечного кредитовани€ в кризис напоминают американские горки. ¬ конце 2014 года ставки взлетели на фоне спецоперации по спасению рубл€ и государственных финансов. «атем по мере того, как экономика приходила в себ€, жилищные кредиты заметно и последовательно дешевели, практически каждый квартал обновл€€ исторические минимумы. ≈сли два года назад в среднем квартиру можно было купить под 12% годовых, то сегодн€ ставка уже держитс€ на уровне 9,5%. ћногие покупатели ждут дальнейшего чуда, которое так и напрашиваетс€, но его, скорее всего, не случитс€, отмечают эксперты. ¬о вс€ком случае выгода от веро€тного падени€ ставок в 2018–19 годах может быть с лихвой перекрыта негативными моментами экономического и политического характера. Metro отвечает на те вопросы, которые чаще всего задают потенциальные заЄмщики, мечтающие о современном комфортном жилье.

1. ѕодешевеет ли ещЄ ипотека?

— одной стороны, вроде бы самый логичный ответ – да. ¬о вс€ком случае до апрел€ ни у кого не было сомнений, что ставки будут снижатьс€ в течение 2018–19 годов, хот€ и не так быстро, как раньше (основной позитив всЄ-таки уже позади). √адали на 8% в перспективе двух лет. Ќо это при стабильной экономике. ¬ этом мес€це всЄ резко изменилось. ћы снова стали свидетел€ми пикирующего рубл€ и паники на финансовых рынках вследствие введЄнных санкций. ¬ этой ситуации все прогнозы лет€т в мусорную корзину (7% обещают только к 2024 году). » никто не знает, что будет дальше.

2. Ћадно – ипотека. ћожет, жильЄ подешевеет?

вартиры за последние два года сильно не подорожали при упавшем спросе, но и не подешевели вовсе. ∆ильЄ вообще стабильный актив. ≈го может слегка приморозить в кризис, но затем рост будет ускоренным. » даже вне высоких экономических материй на рынке много негатива. √осударство, кроме всего прочего, планирует отменить долевое строительство, параллельно ужесточа€ требовани€ к строительным компани€м. ≈сли это случитс€, то жильЄ, несомненно, подорожает. » да, не стоит забывать о той же самой экономике. ѕовторение кризисов прошлых лет заставит людей спасать сбережени€ в недвижимости.

3. ’очу вз€ть, но ипотека – это разве не навсегда?

¬ нашей стране, согласно официальным источникам, в среднем ипотеку берут менее чем на 15 лет. Ќо закрывают кредит примерно за семь. Ѕолее того, переплатить в данном случае сложно. ≈сли вдруг ипотечные кредиты в будущем всЄ-таки в цене упадут, вы сможете рефинансировать свой в другом банке. —ейчас так поступают многие, вз€вшие заЄм в кризис под большой процент.

4. »потека дорога€. Ќе лучше ли снимать?

„исто арифметически ежемес€чный платЄж по ипотеке может быть выше арендной ставки. Ќо такой расчЄт не учитывает других важнейших факторов. ƒаже если не брать психологические моменты (сво€ квартира, независимость, возможность обустроить по своему вкусу), то любое жильЄ, даже купленное на поздних стади€х, растЄт в цене. ¬ итоге подорожание метра как минимум закроет проценты банку. ≈сли же квартира инвестиционна€, то и вовсе за счЄт еЄ сдачи можно выплачивать деньги кредитору.

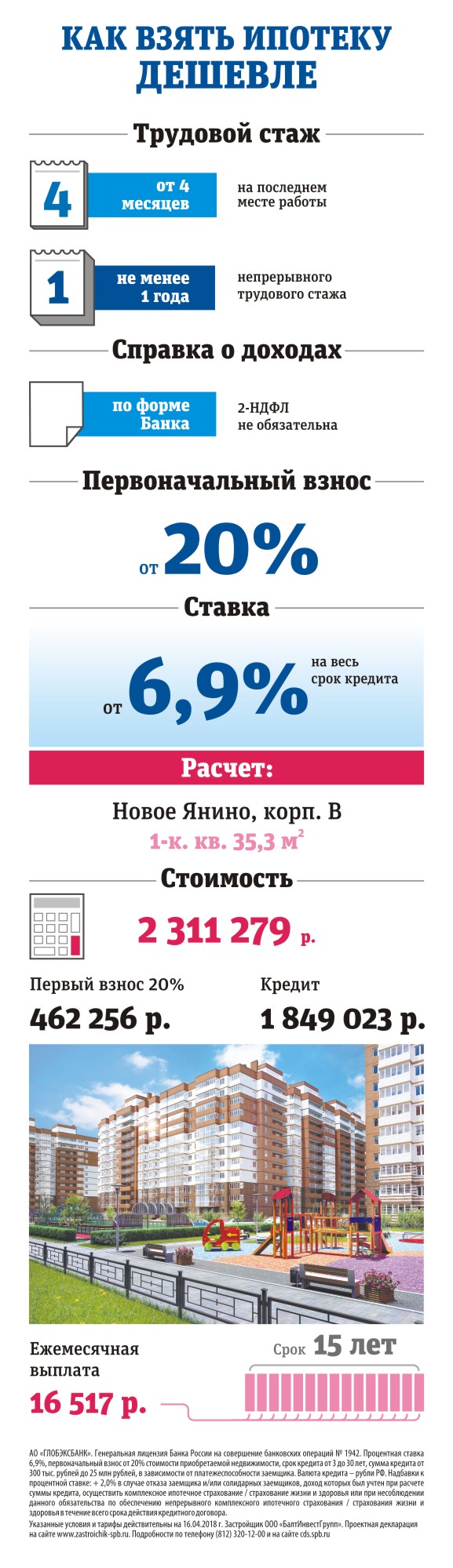

5. ак вз€ть ипотеку дешевле?

Ѕанки, выдава€ кредиты, внимательно изучают заЄмщика. ≈сли у вас достаточно средств дл€ первоначального взноса и ваша кредитна€ истори€ не испорчена, услови€ будут более интересными. ¬о-первых, котируетс€ стабильна€ работа. Ќо в то же врем€ есть предложени€, где достаточно проработать один мес€ц после испытательного срока. ¬о-вторых, семейный доход должен быть достаточным дл€ погашени€ ипотеки (в идеале в два раза превышать ежемес€чный платЄж). ¬-третьих, лучше брать ипотеку с первоначальным взносом. ¬ противном случае ставки будут выше. 20% от стоимости квартиры – стандарт, но также есть предложени€ с более низким первоначальным взносом. ≈щЄ обратите внимание на дополнительные услови€. ќтказ от них (к примеру, страхование жизни) может повысить ставку, и вы можете больше потер€ть, чем выиграть.