Газета Metro и строительная компания ЦДС продолжают рубрику "Азбука недвижимости". В простой форме мы рассказываем о том, что необходимо знать в первую очередь при покупке нового жилья

Для большинства россиян словосочетание "ключевая ставка" – из разряда диковинок. Это где-то там, далеко, в дебрях экономики и финансовых рынков, не для всех. Но факт остаётся фактом: ключевая ставка влияет на повседневную жизнь каждого – и да, даже тех, кто не очень знаком с экономической теорией. Каким именно образом и что нас ждёт, рассказываем максимально доступным языком.

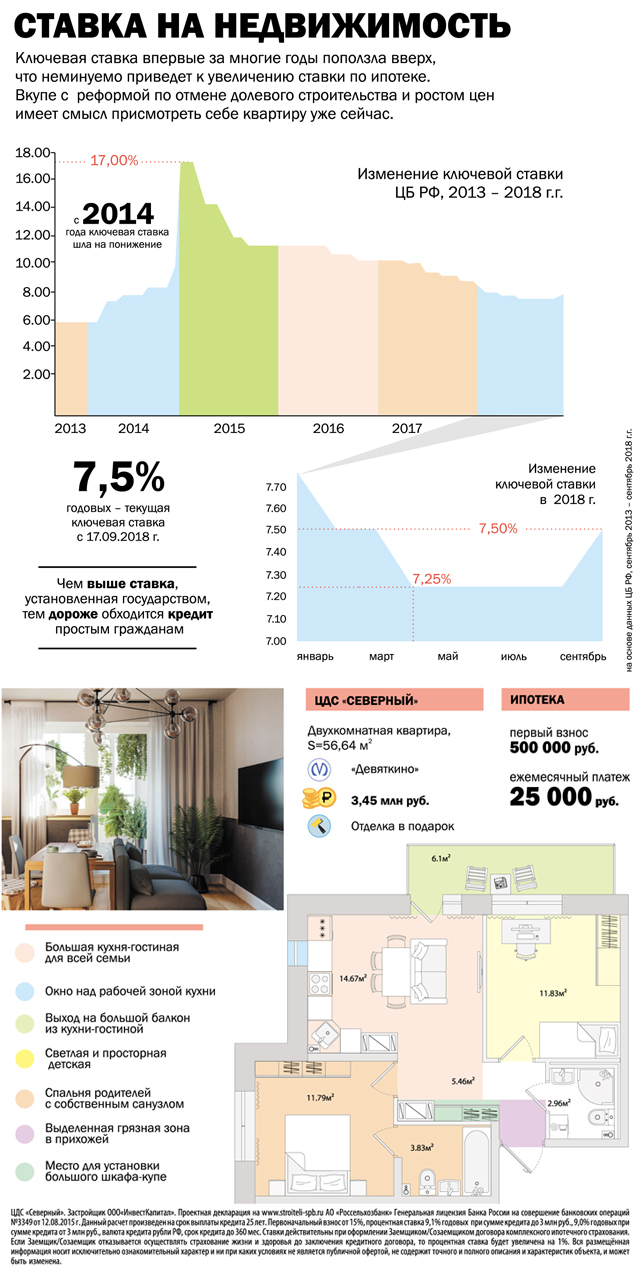

Ставка: как это понимать

Если упрощать, то это процент, под который Центральный банк кредитует коммерческие банки. А значит, чем выше ставка, установленная государством, тем дороже обойдутся кредиты простым гражданам. И в том числе ипотека, которая является самым долгоиграющим и весомым займом для россиян. Впрочем, не только – чем выше ставка, тем хуже чувствует себя реальный сектор: ему становится дороже работать, в него приходит меньше инвестиций. Как следствие – падает уверенность в себе и в будущем. Вопрос, от чего ставка зависит, из другой оперы – тут много макроэкономики и политики. Но каждый понимает, что повышение ключевой ставки в России – это не есть хорошо. А именно это произошло совсем недавно в сентябре – впервые с декабря 2014 года, когда рубль обвалился и финансовые власти спешно спасали всю систему.

Ставка на повышение

Пока ставка выросла незначительно, так что без паники. Но, как предполагают эксперты, этот "маневр" с повышением может повториться с большой долей вероятности и даже в большем объёме, если экономика будет по-прежнему "чихать и кашлять" (а в настоящее время до оптимизма экономистам далеко). По крайней мере, Белый дом, только "подсадивший" Россию на очередные санкции, останавливаться не намерен и уже грозит следующим витком – в ноябре. Центральный банк заточен под сдерживание инфляции. Рост цен уже в перспективе готов выйти за целевые показатели и достичь 5–5,5% на будущий год. А это негативный сценарий. Ставку снова повысят, а банковские вклады будут лишь слегка покрывать инфляцию, заставляя людей думать о том, как спасти сбережения.

103,7 тыс. рублей – такова средняя стоимость квадратного метра в Петербурге ("Бюллетень недвижимости")

Ловим момент

Растущая ставка плоха для всех, но больше всего для тех, кто собирается брать кредит. Особенно ипотечный, где даже 0,25% в год – это как минимум "лишние" десятки тысяч рублей, выплачиваемых банку. А учитывая, что сегодня три четверти всех квартир в Петербурге и ближайших пригородах покупаются в кредит, то потенциально это большие дополнительные расходы. Впрочем, "беда" не приходит одна.

Во-первых, реформа по отмене долевого строительства никуда не делась. 1 июля 2019 года застройщики сменят дешёвые деньги дольщиков на дорогие от банков. Во-вторых, цены на недвижимость растут даже в кризис. Последний раз они падали по Петербургу осенью 2017 года. В-третьих, ситуация в экономике влияет на стоимость строительства в целом: это работа, материалы и прочие важные составляющие. Застройщики утверждают, что рентабельность и так уже находится на минимуме. Соответственно, стоимость метра будет расти. Наконец, рубль упал и снова пытается найти новое дно. И в этих условиях, советуют экономисты, следует присмотреться к строящейся недвижимости. Особенно если у вас в планах была покупка квартиры, это может быть идеальный вариант. А в инвестиционных целях – тем более.