√азета Metro и строительна€ компани€ ÷ƒ— продолжают рубрику "јзбука недвижимости". ¬ простой форме мы рассказываем о том, что необходимо знать в первую очередь при покупке нового жиль€

ѕока росси€не догуливали в августе свои отпуска и готовили детей к 1 сент€бр€, экономика дала крен. ѕо случайному совпадению – в мес€ц 20-летнего юбиле€ дефолта 1998 года. ¬се негативные факторы, которые могли сойтись в одной точке, сделали это. —начала государство, спаса€ бюджет, повысило Ќƒ—. » хот€ изменени€ вступают в силу только с 1 €нвар€, цены в –оссии, несомненно, пот€нутс€ вверх уже в ближайшие мес€цы. —оответственно, в целом инфл€ци€ вырастет сверх рекордно низких прогнозов, а значит, сбережени€ обесцен€тс€ больше, чем до сих пор предполагали. ѕосле этого начал тонуть рубль. ≈му "помогли" американские санкции, введЄнные и обещанные, а также бегство капитала с развивающихс€ рынков. «а август доллар прибавил больше 5 рублей и породил слухи о возможной более существенной девальвации.

Ќо и осень вр€д ли охладит пыл пессимистов. ¬ нынешних услови€х ÷ентробанк может прин€ть решение о повышении ключевой ставки, а она напр€мую вли€ет на доступность кредитов, в том числе ипотечных. ¬сЄ это наводит на странные мысли. Ёто мы уже проходили в 2014–15 годах, когда на фоне девальвации и паники спуст€ длительное врем€ возник вопрос спасени€ накоплений. аждый решил его по-своему, но факт остаЄтс€ фактом: продажи недвижимости тогда били рекорды. –осси€не использовали эту тихую гавань, чтобы не потер€ть деньги. —егодн€ этот вопрос актуален как никогда. ќбъ€сн€ем почему.

јргумент є1: спокойствие, только спокойствие

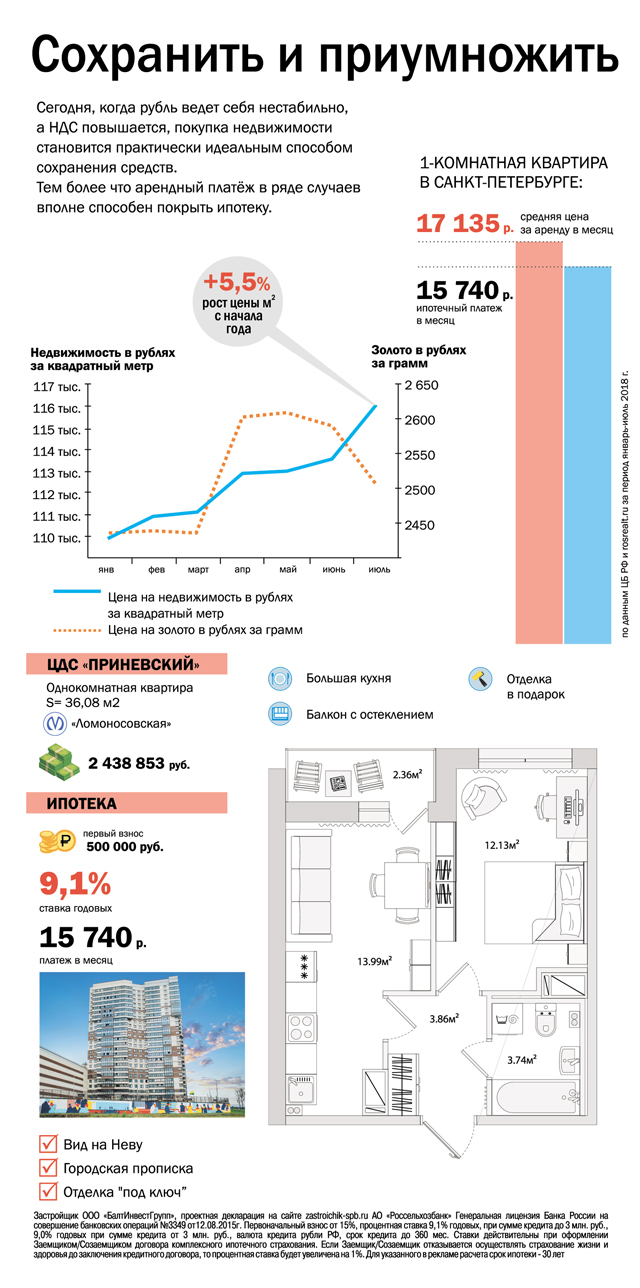

ќбычно выбор "инструментов спасени€" дл€ простого обывател€ более чем ограничен. риптовалюты вроде биткоина – это дл€ гиков, инноваторов и любителей рисковать. ‘инансовые рынки с их акци€ми – дл€ профессионалов или владельцев существенных капиталов (если вложить через брокера). «олото малопон€тно, если не говорить о ювелирке. “ем более сегодн€ котировки жЄлтого металла не в лучшей форме. »з безрисковых остаютс€ банковские вклады и недвижимость. ¬ первом случае ставки (6,33% в среднем по крупнейшим банкам) вроде и перекрывают инфл€цию (пока – 2,5%; будет, учитыва€ экономику, больше до конца года), но незначительно. Ёто именно спасение без возможности заработать. Ќедвижимость, несмотр€ на кажущийс€ невысокий спрос, по-прежнему на коне. ¬о-первых, цена метра растЄт. ѕоследний раз по ѕетербургу она падала в но€бре. ¬о-вторых, покупку в стройке никто не отмен€л. Ёто гарантированные 15–20% подорожани€ по мере приближени€ к вводу вашего дома в эксплуатацию. ј нова€ "вторичка" – вообще фаворит покупателей.

јргумент є2: дешЄва€ недешЄва€ ипотека

—егодн€ ипотека – это двигатель рынка недвижимости и рекордно низкие в истории страны ставки (в среднем около 9,5% годовых). Ќо на фоне девальвации и сложной ситуации в экономике ключева€ ставка ÷Ѕ может быть повышена, а это потенциальное удорожание кредитов. ѕо крайней мере, дешеветь они больше не будут.

јргумент є3: и снова долЄвка

¬ июле 2019 года долевое строительство как схема привлечени€ средств от покупателей жиль€ в стройке должно исчезнуть. √осударство к этому готовитс€, как и банкиры, которые будут аккумулировать средства. ƒл€ покупателей это рост цен практически гарантированный. Ѕанковские деньги обойдутс€ строител€м дорого – в отличие от "бесплатных" от дольщиков.

јргумент є4: метр многофункциональный

Ќедвижимость как вариант сохранени€ средств подходит дл€ многих целей. вартиру можно купить дл€ себ€ или детей на перспективу, а также просто в качестве инвестиции дл€ того, чтобы перепродать потом с выгодой или сдавать жильЄ в аренду. стати, арендный платЄж вполне способен покрыть ипотеку.