Газета Metro и строительная компания ЦДС продолжают рубрику "Азбука недвижимости". В простой форме мы рассказываем о том, что необходимо знать в первую очередь при покупке нового жилья

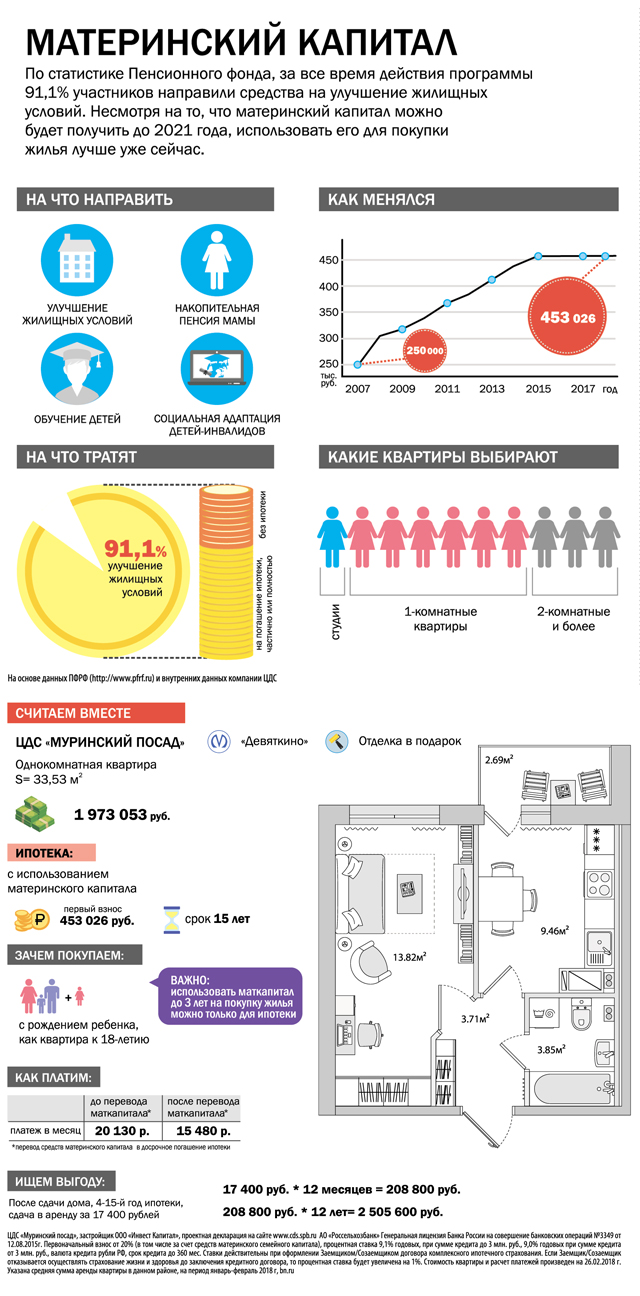

В Петербурге сохранят оба материнских капитала – федеральный и региональный. Последний в феврале одобрили на уровне городского парламента. Обе программы будут действовать до 2021 года, дополняя друг друга. Федеральную выплату в размере 453 тыс. рублей дают за рождение второго ребёнка, региональную (148 тыс. рублей) – за третьего и любого последующего. С одной стороны, это понятное желание властей остановить падение рождаемости в Северной столице (10% – год к году). И программа работает: только в 2017 году более 31 тыс. горожан получили заветные сертификаты. С другой стороны, это возможность для многих обзавестись собственной квартирой. По данным Пенсионного фонда России, лишь каждая десятая семья, которой одобрили маткапитал, использует его на альтернативные цели – образование детей или накопительную пенсию. Это касается как федеральных выплат, так и региональных. Metro отвечает на самые часто задаваемые вопросы по использованию маткапитала.

Во что вкладываем

Согласно закону, материнский капитал можно потратить на покупку готовой квартиры или строительство жилого помещения. Самый популярный вариант – вложение в новостройку путём заключения договора о долевом участии со строительной компанией. Какой бы вариант владелец маткапитала ни выбрал, государство ставит два условия. Во-первых, сделка не должна противоречить закону. Во-вторых, средства должны быть перечислены юридическому лицу, которое возводит дом или продаёт квартиру, физическому (купля-продажа жилья) или кредитной организации, которая предоставляет ипотечный кредит.

Цель №1: если вы вкладываетесь в стройку

Если вы собираетесь вложить маткапитал в покупку жилья по договору долевого участия, то ищите застройщика, принимающего в оплату средства материнского (семейного) капитала, выбирайте квартиру, подписывайте договор, регистрируйте его и подавайте документы в Пенсионный фонд. Деньги перечисляют в течение двух месяцев, если документы в порядке.

Цель №2: если вы вносите деньги по ипотеке

Если вы хотите внести маткапитал в качестве первоначального взноса по ипотеке, то с полученной от государства бумагой можно подать заявку на кредит в банк либо через строительную компанию. Но здесь стоит учесть, что деньги будут перечислены из бюджета в погашение кредита после оформления права собственности на жильё, если квартиру покупали по договору купли-продажи, или после регистрации договора долевого участия, если по данной форме приобреталась квартира на первичном рынке. После перечисления вы можете обратиться в банк с заявлением – осуществить частичное досрочное погашение кредита. В случае погашения уже взятого кредита вы обращаетесь в банк за необходимыми справками и подаёте документы в Пенсионный фонд. Деньги перечисляют также в течение двух месяцев, если документы в порядке.

Что берут

Застройщики, основываясь на своей статистике, уточняют: обычно по сертификату приобретают студии и однушки на будущее, а большие квартиры – чуть реже. Эксперты подсказывают, какую схему считают наиболее практичной и эффективной. Средства материнского (семейного) капитала могут полностью заменить первоначальный взнос по ипотеке. А если приобретается квартира побольше, то к сертификату достаточно добавить собственных накоплений в размере 100–200 тыс. рублей. Купленную квартиру можно затем сдавать, закрывая получаемой арендной платой ежемесячные платежи банку. Таким образом, к моменту, когда вашим детям исполнится 18 лет, у них будет собственное комфортное жильё.

Стоит ли спешить

Сам сертификат на материнский капитал срока годности не имеет, объясняют в Министерстве финансов. Но если вы раздумываете о вложении этих денег уже сегодня, подбирая варианты, то сильно откладывать эксперты не советуют. 2018 год станет свидетелем серьёзных изменений в законах. Во-первых, государство с 1 января ужесточило требования к работе строительных компаний в плане долевого строительства. Во-вторых, в ближайшие годы долёвку и вовсе собираются отменить. По крайней мере, такие планы были у правительства. Строить бизнес будет целиком на банковские деньги. В-третьих, ЦБ рассчитывает ужесточить требования по ипотеке с недостаточным первоначальным взносом – до 20%. Всё это приведёт к росту цен на жильё. На сколько – сложный вопрос. Эксперты говорят о не менее чем 10%.